Podatnik, który uzyskał dochody w Polsce oraz zagranicą z pracy najemnej w przeważającej liczbie przypadków jest zobowiązany do złożenia zeznania rocznego za rok 2015 na formularzu PIT-36 i załączniku PIT/ZG. Wszystkie dochody krajowe należy wykazać na PIT-36 (nie wypełnia się PIT-37).

Od tego, w jakim kraju za granicą podatnik wykonywał pracę najemną, zależy sposób obliczania podatku w Polsce. Opodatkowanie dochodów zagranicznych podlega regulacjom ujętym w umowach o unikaniu podwójnego opodatkowania, które zawarła Polska z innymi państwami. Wyróżniamy dwie metody:

- wyłączenia z progresją – dotyczy krajów, z którymi Polska podpisała umowę o unikaniu podwójnego opodatkowania, w której wskazano tą metodę do obliczania należnego podatku w Polsce: m.in. z Albanią, Austrią, Bułgaria, Chinami, Chorwacją, Cyprem, Czechami, Danią, Estonią, Finlandią, Francją, Grecją, Indonezją, Irlandią, Japonią, Kanadą, Kuwejtem, Litwą, Łotwą, Niemcami, Norwegią, Portugalią, Republiką Południowej Afryki, Rumunią, Słowacją, Słowenią, Szwecją, Tunezją, Turcją, Ukrainą, Wielką Brytanią i Irlandią Północną oraz Włochami.

- metodę proporcjonalnego odliczenia – dotyczy krajów, z którymi Polska podpisała umowę o unikaniu podwójnego opodatkowania, w której wskazano tą metodę do obliczania należnego podatku w Polsce oraz tych krajów, z którymi Polska nie podpisała żadnych umów: np. Belgia, Holandia, Islandia, Kazachstan, Rosja, Stany Zjednoczone Ameryki.

W dzisiejszym poście, przedstawimy jak krok po kroku wypełnić PIT-36 i załącznik PIT/ZG stosując metodę wyłączenia z progresją.

Przy tej metodzie generalnie dochody uzyskane zagranicą, podlegają zwolnieniu z opodatkowania w Polsce. Niemniej jednak są one brane pod uwagę przy wyliczaniu stopy procentowej, według której opodatkowany zostanie dochód z Polski.

Wypełniamy PIT-36 i załącznik PIT/ZG – krok po kroku:

Warto skorzystać z formularzy dostępnych na stronie Ministerstwa Finansów http://www.finanse.mf.gov.pl/pp/e-deklaracje/formularze/pit

Przyjmijmy założenia:

Podatnik otrzymał PIT-11 z rozliczeniem dochodów z Polski w ramach działalności wykonywanej osobiście. Dochód po odliczeniu kosztów uzyskania przychodu oraz składek na ubezpieczenie społeczne wyniósł 22835,24 zł. Zagranicą uzyskał dochód w wysokości 8896,95zł, również z działalności wykonywanej osobiście (po uwzględnieniu kosztów uzyskania przychodów).

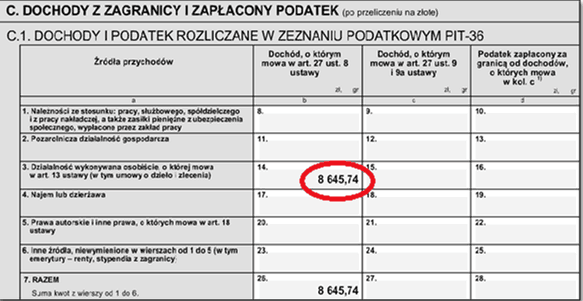

- Zaczynamy od załącznika PIT/ZG. W części C., w naszym przykładzie w pozycji 14 (gdyby była to umowa o pracę należałoby wypełnić pozycję 8, itd.) wpisujemy kwotę odpowiadającą dochodom uzyskanym zagranicą, pomniejszoną o 30% diety zagranicznej za każdy dzień przebywania zagranicą. Otrzymaną kwotę przeliczamy na złote po średnim kursie NBP z dnia roboczego poprzedzającego dzień wypłaty wynagrodzenia.

Obliczenia:

Dochód: 8896,95 zł

Dzienna dieta dla Bułgarii: 40 EUR

przebywanie zagranicą 5 dni; średni kurs NBP: 1 EUR = 4,1868 PLN

Wyliczamy 30% przysługującej diety: 5 dni * 40 EUR * 30% = 60 EUR

60 *4,1868 = 251,21 zł – kwota diety do odliczenia od dochodu

Kwota dochodu po odliczeniach: 8645,74 zł (wpisujemy ją do poz. 14 załącznika).

- Przechodzimy do PIT-36. Kwota wpisana w załączniku PIT/ZG w poz. 14 przepisze się automatycznie do poz. 182 w formularzu PIT-36.

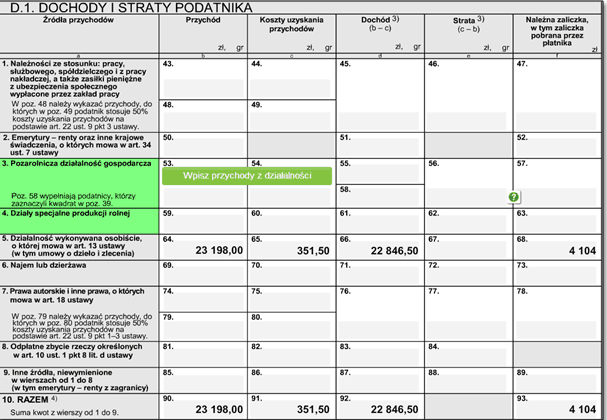

- W części D. PIT-36 uzupełniamy odpowiednie rubryki na postawie PITów-11 – dochody uzyskane w Polsce.

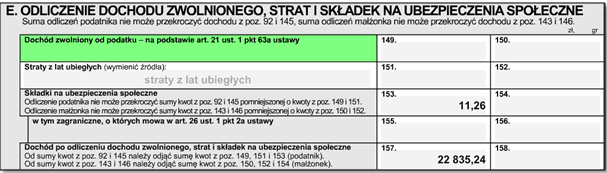

- Uzupełniamy składki na ubezpieczenie społeczne w części E. (z PITów-11).

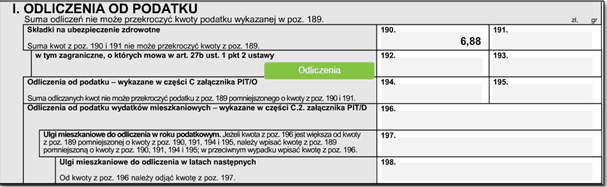

- Uzupełniamy w części I. składki na ubezpieczenie zdrowotne (z PITów-11).

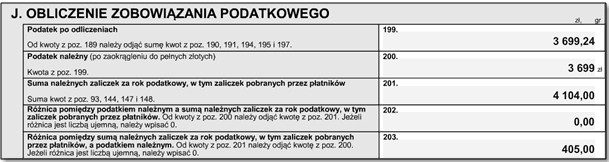

- Pozostałe pola obliczą się automatycznie. Informacje o wysokości podatku do zapłaty lub do zwrotu ukażą się w części J. W poniższym przykładzie powstała nadpłata podatku (do zwrotu 405 zł).