W poprzednim poście przedstawiliśmy jak poprawnie rozliczyć dochody zagraniczne i krajowe, wypełniając PIT-36 i załącznik PIT/ZG przy stosowaniu metody wyłączenia z progresją. Dzisiaj przyjrzymy się drugiej metodzie jaką jest metoda proporcjonalnego odliczenia. Polega ona na odliczeniu od podatku wyliczonego od całej podstawy opodatkowania (sumy dochodów krajowych i zagranicznych) podatku zapłaconego zagranicą. Takie odliczenie przysługuje jedynie do kwoty odpowiadającej tej części podatku, która proporcjonalnie przypada na dochód zagraniczny.

Stosujemy tę metodę do opodatkowania dochodów z Polski i z krajów, z którymi Polska zwarła umowę o unikaniu podwójnego opodatkowania, ze wskazaniem na jej stosowanie oraz z krajów, z którymi nie podpisała żadnych umów. Dotyczy to m.in. dochodów uzyskanych w takich krajach jak Belgia, Holandia, Islandia, Kazachstan, Rosja i USA.

Należy pamiętać, iż podatnik ma obowiązek wykazania dochodów uzyskanych z wyżej wymienionych krajów, bez względu na to, czy uzyskał dochody w Polsce (w przeciwieństwie do metody wyłączenia z progresją, zgodnie z którą nie wykazuje się dochodów zagranicznych, w przypadku gdy nie osiągnęliśmy dochodów krajowych).

Wypełniamy PIT-36 i załącznik PIT/ZG – krok po kroku:

Warto skorzystać z formularzy dostępnych na stronie Ministerstwa Finansów

http://www.finanse.mf.gov.pl/pp/e-deklaracje/formularze/pit

Przyjmijmy założenia:

Podatnik uzyskał dochód ze stosunku pracy w Polsce w wysokości 40.000 zł, po odliczeniu kosztów uzyskania przychodu (556,25 zł) oraz składek na ubezpieczenie społeczne (7.805,10 zł). Składki na ubezpieczenie zdrowotne wyniosły 3.755,80 zł. Przez 5 miesięcy pracował również w Holandii na umowę o pracę, gdzie osiągnął dochód (po odliczeniach i w przeliczeniu na złote) 70.000 zł. Podatek zapłacony w Holandii wyniósł 10.000 zł.

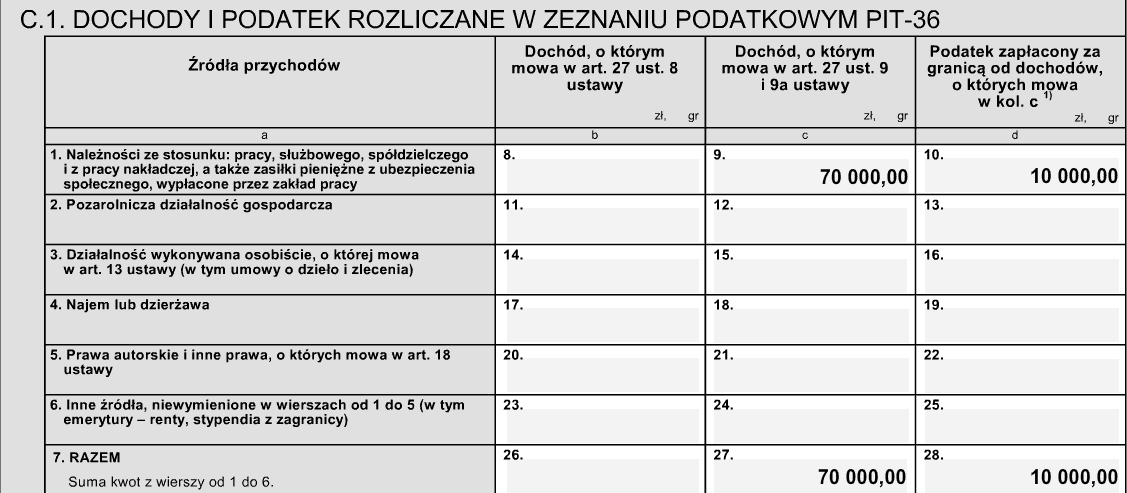

- Wypełnienie zeznania rocznego zaczynamy od załącznika PIT/ZG. W części C. w pozycji 9 wpisujemy kwotę odpowiadającą dochodowi zagranicznemu, a w pozycji 10 podatek zapłacony zagranicą.

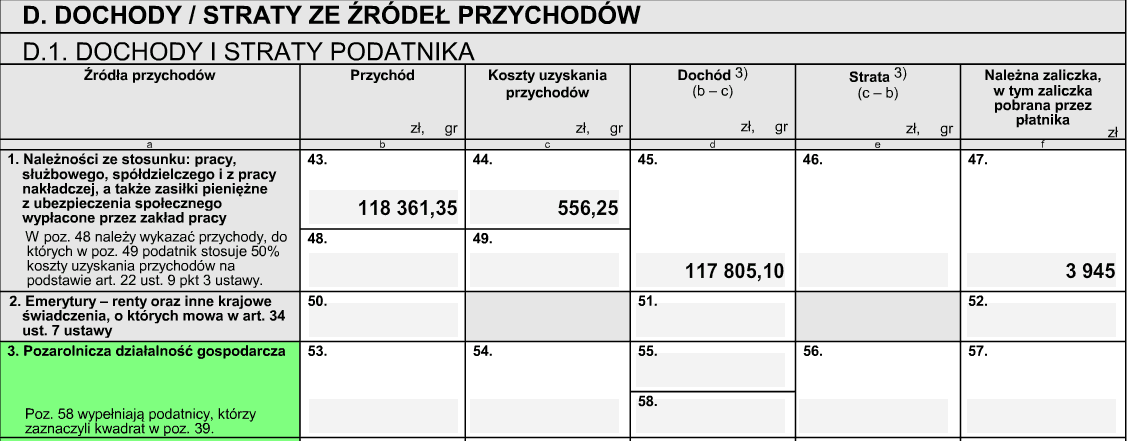

- Z załącznika PIT/ZG przechodzimy do PIT-36. Uzupełniamy część D. formularza. W pozycji 43 wpisujemy sumę dochodów krajowych i zagranicznych. W naszym przykładzie będzie to kwota 118.361,35 zł. Następnie w poz. 44 wpisujemy koszty uzyskania przychodów (556,25 zł) oraz zaliczkę pobraną przez płatnika (z PIT-11) w wysokości 3.945 zł w poz. 47.

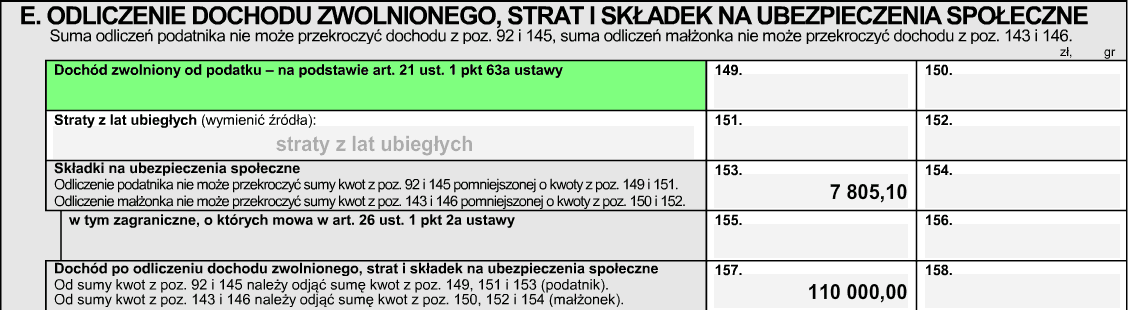

- W części E. wpisujemy składki na ubezpieczenie społeczne 7.805,10 zł. Dochód po ich odliczeniu wynosi 110.000 zł.

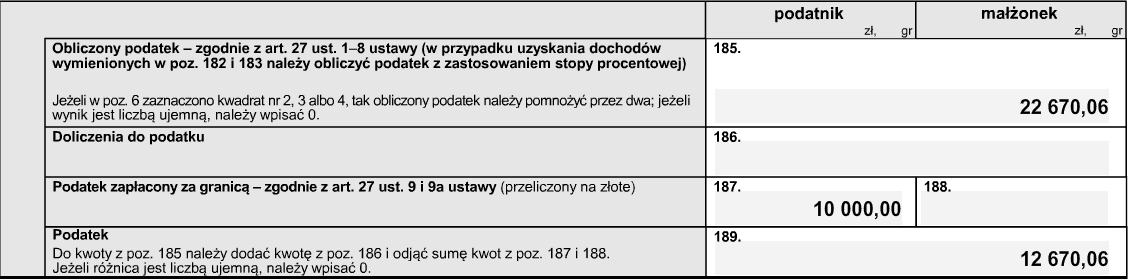

- Przechodzimy do części H. W poz. 181 i 184 przepisujemy kwotę z poz. 157.

- Obliczamy kwotę podatku i wpisujemy ją w poz. 185.

14.839,02 zł + 32% x (110.000 zł – 85.528 zł) = 22.670,06 zł

Przekroczyliśmy próg podatkowy, a więc do kwoty powyżej 85.528 zł stosujemy wyższą skalę podatkową 32%.

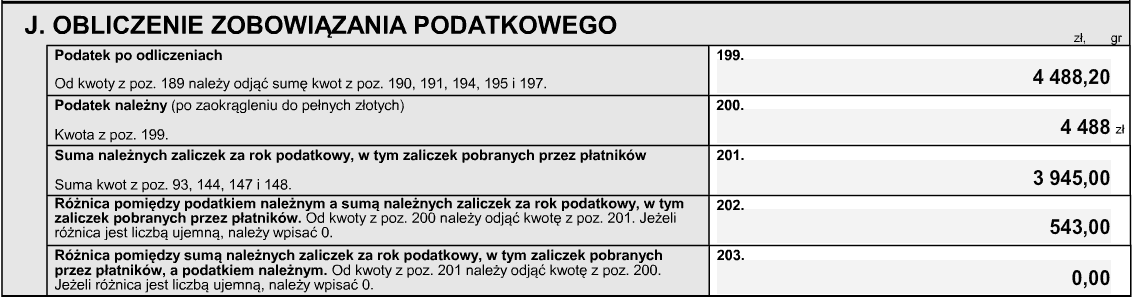

Następnie w poz. 187 wpisujemy kwotę podatku zapłaconego zagranicą 10.000 zł. Pozycja 189 jest różnicą między wyliczonym podatkiem z pozycji 185 a podatkiem zapłaconym zagranicą. Pamiętajmy, iż wysokość podatku zapłaconego zagranicą, jaką możemy odliczyć, nie może przekroczyć tej części podatku, która przypada na dochód zagraniczny.

Maksymalna wysokość podatku zapłaconego zagranicą, jaką możemy odliczyć:

(22.670,06 zł × 70.000 zł) : 110.000 zł = 14.426,40 zł (możemy odliczyć cały podatek 10.000 zł).

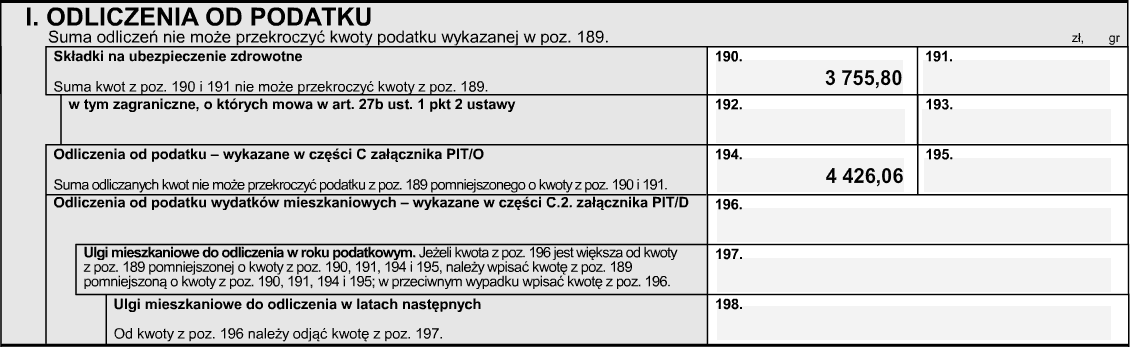

- W części I. wpisujemy składki na ubezpieczenie zdrowotne 3.755,80 zł oraz ulgę abolicyjną, która przysługuje podatnikom stosującym metodę proporcjonalnego odliczenia. Możliwość jej odliczenia wynika z tego, iż gdyby podatnik zastosował metodę wyłączenia z progresją, kwota podatku byłaby niższa. Wysokość ulgi abolicyjnej jest różnicą pomiędzy wyliczonym podatkiem metodą proporcjonalnego odliczenia a podatkiem obliczonym według wyłączenia z progresją.

Obliczenia:

Podatek obliczony metodą wyłączenia z progresją:

22.670,06 zł : 100.000 zł x 100% = 20,61 %

40.000 zł x 20,61% = 8.244 zł

Ulga abolicyjna: 12.670,06 zł – 8.244 zł = 4.426,06 zł

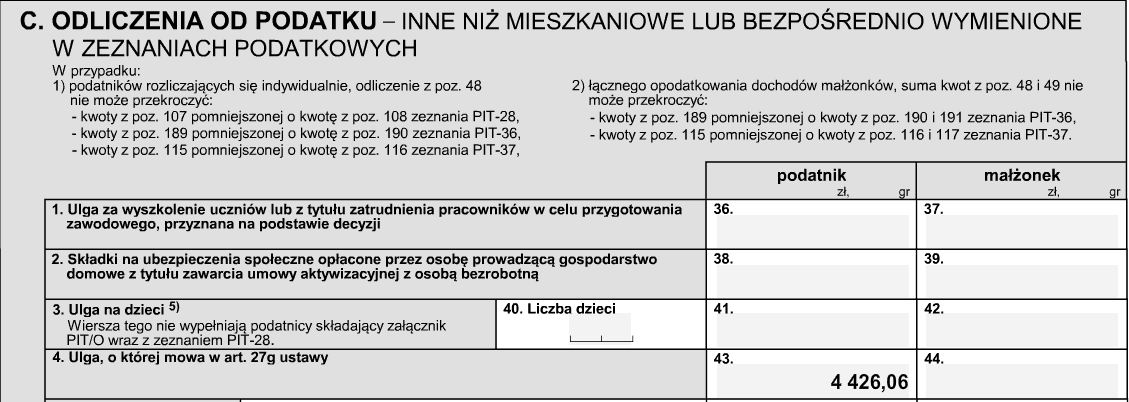

Ulgę abolicyjną wykazujemy również w załączniku PIT/O w części C. poz. 43.

- W części J. obliczamy podatek należny, odejmując od wyliczonego podatku z poz. 189 składki na ubezpieczenie zdrowotne oraz ulgę abolicyjną. Uwzględniamy również zaliczki pobrane przez płatników (z PIT-11). W naszym przykładzie powstała niedopłata podatku w wysokości 543 zł.